医療費控除とは

1月1日~12月31日までの間に家族全員でかかった医療費総額が10万円を超えた場合、超えた金額分の所得控除を受けることができる制度。

矯正治療にかかった医療費も控除対象となります。

医療費控除が適用される症例

子供の矯正治療

大人の矯正治療

ただし、見た目だけを改善する審美目的の矯正治療は対象となりません。

医療費控除対象額

医療費控除額 = 1年間の医療費 - (保険金など受給額 + 10万円)

• 医療費控除額の上限は200万円

• 1年間の医療費は家族全員の合計。病院へ通院のための交通費も含む。

• ただし、マイカーによるガソリン代や駐車場代は対象外。

• 保険金とはご自身で加入されている医療保険や生命保険など。

控除対象は所得税と住民税

例えば、矯正治療に100万円かかったとします。

医療費控除額 = 1年間の医療費 - (保険金など受給額 + 10万円)

なので

医療費控除額 = 100万円 - 10万円 = 90万円

この90万円にかかる所得税と住民税が控除されます。

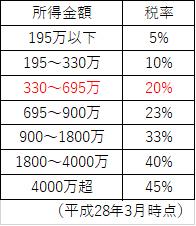

例1)年収500万円の世帯の場合

所得控除

90万円 × 20% = 18万円

と、

住民税の減額

90万円 × 10% = 9万円

の合計27万円が還付金として戻ってきます。

つまり、100万円の矯正治療を実質73万円で受けることができます。

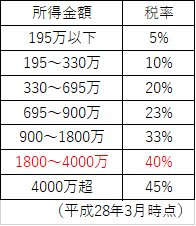

例2)年収2000万円の世帯の場合

所得控除

90万円 × 40% = 36万円

と、

住民税の減額

90万円 × 10% = 9万円

の合計45万円が還付金として戻ってきます。

つまり、100万円の矯正治療を実質55万円で受けることができます。

医療費控除が適用される症例

前述しましたが、医療費控除が適用される症例は、

子供の矯正治療と大人の矯正治療どちらもですが、成人矯正で見た目だけを改善する審美目的の矯正治療は対象となりません。

審美目的ではなく機能回復のための矯正治療を受けられている方へは、発音障害や咀嚼障害などの機能障害改善のための矯正治療であることを証明するため、診断書を発行いたします。

発行された診断書と矯正治療にかかった領収書は確定申告の時に必要ですので必ず保管しておいてください。

※診断書は別途1000円(税抜き)かかります。